Wet nr. 290-FZ, die wet nr. 54-FZ heeft gewijzigd, staat door artikel 7 (clausule 7) bepaalde categorieën ondernemers en organisaties toe om betalingen te doen zonder gebruik te maken van kassa's en zonder over te schakelen naar online kassa's tot 1 juli 2018 of 2019.

Deze toestemming is alleen van toepassing op verkopers voor wie de oude versie van wet nr. 54-FZ het uitvoeren van contante betalingen en (of) betalingen met betaalkaarten toestond zonder kassa apparatuur, maar onder voorbehoud van de afgifte door hen, op verzoek van de klant, van een document dat de gemaakte berekening bevestigt. Bijvoorbeeld onder voorbehoud van de afgifte van een kassabon.

Regelgevende regeling van het recht om een kassabon te gebruiken in plaats van een kassabon

Allereerst is dit federale wet nr. 290-FZ van 07/03/16, die overeenkomstige wijzigingen heeft aangebracht in wet nr. 54-FZ - paragraaf 7, artikel 7. Bovendien is dit de federale wet van 05/ 22/03. Nr. 54-FZ “Over het gebruik van kassaapparatuur bij contante betalingen en (of) het gebruik van betaalkaarten” (hierna te noemen “oude wet nr. 54-FZ”) in de oude versie. In deze wet legt artikel 2 (artikel 2.1.) de procedure uit voor het gebruik van een kassabon in plaats van een kassa.

Ten tweede is dit de belastingwet van de Russische Federatie, in het bijzonder:

- Artikel 346.26 (lid 2), dat een lijst van soorten bevat ondernemende activiteit voor belastingdoeleinden, hun enige belasting op toegerekende inkomsten;

- Artikel 346.43 (tweede lid), dat een lijst bevat van activiteiten die plaatsvinden patent systeem belasting.

Het zijn deze twee belastingartikelen die de lijst met activiteiten vaststellen waarvoor de oude wet nr. 54-FZ het gebruik van een kassabon toestaat in plaats van een kassa (in de tekst - KKM, KKT). Er zijn echter enkele beperkingen aan het gebruik van een kassabon.

Wie kan er tot 1 juli 2018 zonder kassa werken met alleen een kassabon?

Artikel 7 (clausule 7) van wet nr. 290-FZ en artikel 2 (clausule 2.1) van de oude wet nr. 54-FZ zeggen dat in plaats van een kassa een kassabon kan worden gebruikt:

- ondernemers en rechtspersonen. Als ze het UTII-belastingstelsel officieel toepassen ( enkele belasting op toegerekende inkomsten). Om dit te doen, moesten deze personen bij de eerste registratie van het bedrijf onmiddellijk een aanvraag indienen belastingdienst over uw overgang naar UTII (binnen 30 dagen vanaf de datum van registratie bij de staat), of dien deze aanvraag later in. Zonder het invullen van een dergelijke aanvraag is het gebruik van het bijzondere regime niet toegestaan, net zoals het onmogelijk is om zonder kassa te werken, alleen met een kassabon;

- ondernemers die zich bezighouden met het patentbelastingsysteem.

Maar het gebruik van een kassabon in het kader van de bovengenoemde speciale modi voor de doeleinden van wet nr. 290-FZ (d.w.z. om tot 1 juli 2018 geen kassa en online kassa's te gebruiken in berekeningen) is alleen mogelijk:

- met betrekking tot het soort activiteiten waarvoor deze wordt verstrekt BTW-code De Russische Federatie heeft een UTII-systeem en de wetten van de samenstellende entiteiten van de Russische Federatie - een patentsysteem;

- op voorwaarde dat dit soort activiteiten niet vallen onder de verplichting om contante betalingen te verwerken met behulp van strikte rapportageformulieren of onder artikel 2, lid 3, van de oude wet nr. 54-FZ, waardoor u überhaupt zonder kassa kunt werken en de voorbereiding van eventuele aanvullende documenten;

- op voorwaarde dat het aankoopbewijs zelf niet alleen wordt afgegeven op verzoek van klanten, maar ook voldoet aan de procedure voor de toepassing en uitvoering ervan, die is goedgekeurd in de oude versie van wet nr. 54-FZ;

- op voorwaarde dat de kassabon uitsluitend wordt gebruikt voor contante betalingen en (of) met betaalkaarten.

Hoe wordt een aankoopbewijs gebruikt in het kader van wet nr. 290-FZ?

Voor zowel contante betalingen (dat wil zeggen bankbiljetten en munten) als voor betalingen met betaalkaarten moet een kassabon worden gebruikt. Bovendien kan dit document, in tegenstelling tot het strikte rapportageformulier, worden afgegeven aan een klant (koper), die:

- vertegenwoordiger rechtspersoon. Met andere woorden, contante betalingen tussen rechtspersonen of je kunt zonder angst zaken doen met een ondernemer zonder kassa, ze te registreren met alleen een kassabon;

- of een ondernemer;

- of een gewone burger.

Maar Op verzoek van de klant moet een verkoopbewijs worden afgegeven! Deze voorwaarde staat in de oude wet nr. 54-FZ en is een van de belangrijkste: voor het niet gebruiken van kassa's en voor het niet overstappen naar online kassa's tot 1 juli 2018 of 2019.

En de oude wet nr. 54-FZ geeft duidelijk aan wanneer precies de eis moet worden gesteld om een cheque van de klant te verstrekken - op het moment van betaling voor goederen (diensten of werk). Maar is het de moeite waard om de wens van de consument om een kassabon te ontvangen te negeren als hij deze bijvoorbeeld iets later, maar op de dag van aankoop aanvraagt? Het niet waard! Echter gespecificeerde vereiste kan worden genegeerd als de klant de volgende dag een kassabon komt halen.

Maar ongeacht de situatie, om te voldoen aan de voorwaarden van wet nr. 290-FZ voor het niet gebruiken van kassa's en het niet overstappen naar online kassa's vóór 1 juli 2018, is het simpelweg afgeven van een kassabon op verzoek van de klant niet voldoende ! Het document zelf moet bepaalde details bevatten.

Wat moet er op een voorbeeldkassabon staan als u zonder kassa werkt?

De lijst met informatie die op de kassabon aanwezig moet zijn, wordt gegeven in paragraaf 2.1 van artikel 2 van de oude wet nr. 54-FZ:

- naam van het document (bijvoorbeeld Verkoopbon, Ontvangstbewijs);

- het serienummer en de uitgiftedatum;

- naam van een rechtspersoon of achternaam, voornaam en patroniem van een ondernemer. Vergeet niet de rechtsvorm van het bedrijf te vermelden. Die. voor een rechtspersoon zal dit bijvoorbeeld Romashka LLC zijn. En voor de ondernemer - individuele ondernemer Sergey Petrovich Ivanov. Bovendien is het niet verboden de aankoopbon aan te vullen met gegevens;

- TIN van de organisatie of ondernemer;

- inhoud van de operatie, d.w.z. de naam van de gekochte goederen (geleverde diensten of uitgevoerde werkzaamheden) en hun kwantitatieve uitdrukking. Het is echter de moeite waard om aandacht te besteden aan de formulering die de wet zelf geeft bij het beschrijven van deze vereiste: “naam en hoeveelheid betaald gekochte goederen..." Die. er wordt alleen een verkoopbewijs afgegeven voor goederen (werk, diensten) die contant worden betaald en die niet zonder betaling kunnen worden vrijgegeven. Feit is dat een kassabon een document is dat de betaling van de klant, zelfs gedeeltelijk, bevestigt. Dit is het enige doel!

- te betalen bedrag;

- de positie van de persoon die het aankoopbewijs afgeeft, evenals zijn achternaam en voorletters, en persoonlijke handtekening.

Deze informatie moet op de aankoopbon staan. Maar dit document kan worden aangevuld met andere details, bijvoorbeeld door ruimte te bieden voor afdrukken, enz. Dit is niet verboden! Het belangrijkste is de aanwezigheid van verplichte informatie.

Het is vermeldenswaard dat de voorbeeldverkoopbon voor werk zonder kassa voor individuele ondernemers en voor LLC's hetzelfde is wat betreft de inhoud van de vereiste details. Het toevoegen van meer regels aan dit document volgens de oude wet nr. 54-FZ is niet verboden en zelfs noodzakelijk - hierdoor kunt u de specifieke kenmerken van de zakelijke transactie weerspiegelen.

Maar de vraag is: wordt er in eerste instantie ergens rekening gehouden met blanco kassabonformulieren, of wordt een stapel ervan gewoon aan de kassier of verkoper gegeven om mee te werken?

Boekhouden van verkoopbonnen

De oude wet nr. 54-FZ geeft geen antwoord op de kwestie van de boekhouding van verkoopbewijzen. In de regel worden hun aankoop- en andere ontvangstbewijzen door de organisatie verwerkt via rekening 10 “Materialen” of eenvoudigweg rechtstreeks afgeschreven op de productie- of oplagekosten in de vorm van uitgaven die verband houden met het afdrukken van deze documenten.

Bovendien staat nergens wie de verkoopbonnen moet maken, en daarom kan dit op de computer van het bedrijf worden gedaan of bij een drukkerij worden besteld. Overigens verdient de tweede optie meer de voorkeur:

- dan kunt u cheques accepteren op rekening 10 “Materialen” en op een speciale subrekening “Verkoopbonnen”;

- u kunt dit ontvangstbewijs registreren via de ontvangstbestelling (formulier M-4, goedgekeurd door de Staatsstatistiekcommissie van de Russische Federatie in Resolutie 71a van 30 oktober 1997);

- u kunt hun daaropvolgende overdracht voor gebruik aan de financieel verantwoordelijke persoon (kassier of verkoper) formaliseren via een aanmaningsfactuur (formulier M-11, goedgekeurd in Resolutie van de Staatsstatistiekcommissie van de Russische Federatie 71a van 30 oktober 1997). Dit document dient als basis voor het afschrijven van verkoopbonnen voor ondernemingskosten;

- en u kunt een materiaalboekhoudkaart maken (formulier M-17) - een register met een samenvatting van alle bewegingen van verkoopbonnen.

Deze formulieren kunt u uiteraard zelf ontwikkelen, op basis van de eisen uit de artikelen 9 t/m 10 Federale wet Nr. 402-FZ “Over boekhouding” gedateerd 6 december 2011. Maar waarom zou je dit doen als er kant-en-klare formulieren bestaan?

Hoe contante opbrengsten registreren?

De noodzaak om de verkoopbewijzen zelf bij te houden met het oog op het registreren van inkomsten wordt aangegeven door vele indirecte en zelfs directe regels, met name:

- Het serienummer moet op de cheque worden vermeld, d.w.z. in volgorde. Dit betekent dat de organisatie of ondernemer zelf de nummervolgorde moet bepalen en beveiligen beslissing in de bestelling (voor rechtspersonen - in de bestelling over boekhoudbeleid). Die. Zal het tellen van de getallen vanaf het begin van het jaar beginnen zonder gaten of zal er voor elke dag een nieuwe nummering zijn? Dit is belangrijk omdat u in beide gevallen mogelijk een journaal of boekhoudboek nodig heeft waarin, met het oog op het controleren van de contante opbrengsten, het laatst gebruikte kassabonnummer van de vorige dag (als de nummering doorlopend is vanaf het begin van het jaar) of alle nummers die op de huidige werkdag van cheques zijn uitgegeven, worden geregistreerd (als de nummering elke dag nieuw is);

- kassabon verwerkt contante betalingen en (of) betalingen met betaalkaarten. Aan het einde van de dienst moeten alle contante inkomsten echter alleen worden verantwoord op basis van de kassabonopdracht. Deze voorwaarde is vastgelegd in clausule 5 van Bank of Russia Instructions No. 3210-U: contant geld wordt geaccepteerd op basis van contante ontvangstopdrachten. De enige uitzonderingen zijn ondernemers (!) die volgens clausule 4 van deze instructies geen contante documenten mogen bijhouden. Maar hoe controleer je de volledigheid van de ingeleverde opbrengsten?

- Clausule 5.2 van Bank of Russia Instructions No. 3210-U stelt dat aan het einde van alle contante transacties een opdracht tot ontvangst van contant geld kan worden afgegeven gebaseerd(!) documenten die voorzien zijn in de oude wet nr. 54-FZ voor het verwerken van contante betalingen en (of) betalingen met betaalkaarten, ook op basis van verkoopbewijzen. Er moet echter rekening worden gehouden met de inkomsten voor de dag erop volledig, hetgeen kan worden vastgesteld aan de hand van afgegeven verkoopbewijzen. En hoe moet je het doen? Om dit te doen, kunnen verkoopbewijzen de gelijktijdige uitvoering van een kopie vereisen, bijvoorbeeld via een doorslag (als de bon met de hand wordt uitgegeven), of de uitgifte van ten minste 2 identieke kopieën onmiddellijk op een computer. Op basis van deze kopieën met op volgorde geplaatste aantallen wordt één ontvangstopdracht afgegeven voor het totaalbedrag met boeking (voor rechtspersonen):

Debetrekening 50 “Contant” Creditrekening 90 “Verkoop” sub “Omzet”- voor het totale bedrag aan contante opbrengsten.

De opbrengsten van de contante bestelling worden in het kasboek van de huidige dag opgenomen.

Wat betalingen met een betaalkaart betreft, moet u naast het aankoopbewijs voor de toepassing van wet nr. 290-FZ ook een document afgeven ter bevestiging van de betaling voor de verwerving.

In dit geval hoeven de inkomsten die via acquisitie worden ontvangen, niet te worden geregistreerd als een bestelling voor contante ontvangst. Dit contante document wordt alleen gebruikt om contante ontvangsten weer te geven, d.w.z. bij het doen van betalingen met bankbiljetten en (of) munten (clausule 1 van de Bank of Russia-richtlijn nr. 3210-U).

En de opbrengsten uit de overname worden door de bank overgemaakt naar de betaalrekening van de organisatie of ondernemer, minus de bankprovisie. Daarom moet de ontvangst van dergelijke inkomsten worden weerspiegeld in de boekhouding van de organisatie door het volgende te boeken:

Rekeningafschrijving 51 " Huidige accounts» Accounttegoed 90 sub. “Opbrengst”– het verwerven van inkomsten.

Video - wat kan worden uitgegeven in plaats van een kassabon:

Allereerst is een aankoopbewijs noodzakelijk om de rechten van de consument te beschermen. De vereiste gegevens op de cheque zijn: datum van uitgifte, naam van het verkochte product, de hoeveelheid ervan, het bedrag dat u hebt betaald (contant of per kaart), de naam van de verkoper, het zegel van de brancheorganisatie. Als de verkoper niet over een zegel beschikt, moet het INN van de handelaar op de verkoopbon worden vermeld.

Bij het invullen van een kassabon moet elk geleverd product of elke dienst afzonderlijk en niet generiek worden vermeld. Aan het einde van de kassabon worden in een speciaal gemarkeerde kolom de totale kosten van diensten of goederen aangegeven, en het is beter als de invoer in cijfers en woorden is. Als er één product wordt gekocht, worden de lege regels doorgestreept om toevoegingen te voorkomen.

Wat u moet weten over een kassabon

Er is geen aankoopbewijs goedgekeurde vorm, maar de wet stelt een lijst met noodzakelijke en verplichte gegevens vast, waarbij de ondernemer het recht heeft om zelfstandig de vorm van deze cheque te kiezen.Verkoopbonformulieren kunnen onafhankelijk op een computer worden afgedrukt en handmatig worden uitgegeven, maar dit is lastig voor zowel de koper als de verkoper - er gaat veel tijd verloren. Daarom wordt een speciaal programma in de computer ingevoerd, waar alle benodigde informatie wordt weergegeven, en wordt de cheque afgedrukt op een gewone kantoorprinter.

Het aankoopbewijs bevestigt uw recht op terugbetaling of omruiling van goederen. Ook is een controle nodig om de door de verantwoordelijke gemaakte kosten te bevestigen of om de goederen op de balans te plaatsen. Een kassabon is een garantie voor de teruggave van uw eigen geld dat u besteedt aan de behoeften van het bedrijf of de organisatie waar u werkt, en deze dient te zijner tijd een rapport in bij de belastingdienst, waardoor de belastingkosten worden verlaagd en de winst toeneemt .

In recente jaar KKM Ze geven een afdruk af met volledige informatie op de kassabon, en alsof in zo'n situatie de kassabon niet meer nodig is. Maar het is de moeite waard om op te merken dat voor ondernemers die op UTII zitten en aan oude kassa's werken, een verkoopbewijs het enige document is dat aan de koper wordt afgegeven bij het doen van een aankoop.

Op basis van de kassabon kunt u het feit van betaling voor de goederen bevestigen. Je kunt vermijden conflictsituatie, de zenuwen op orde houden en communiceren met de aannemer of verkoper, vertrouwend op de letter van de wet.

Er is maar één conclusie: gooi geen verkoopbonnen weg zonder weg te gaan, controleer zorgvuldig of alle details aanwezig zijn. Wees voorzichtig om onnodige problemen te voorkomen. En toch is het de moeite waard om op te letten dat het verlies van een kassabon of het ontbreken ervan u niet de mogelijkheid ontneemt om de goederen terug te sturen en uw geld terug te krijgen.

Conform de huidige wetgeving is vrijwel iedere onderneming verplicht een zegel te hebben. Dit is echter afhankelijk van de eigendomsvorm. Zijn vrijgesteld van deze vereiste partnerschappen en bedrijven met aanvullende aansprakelijkheid. De aanwezigheid van een zegelafdruk is noodzakelijk op personeels-, juridische en juridische documenten waarop de handtekening van een ambtenaar aanwezig is.

Beschikbaarheid is vereist in overeenkomsten en contracten. Zij zijn voorzien van de handtekening van de directeur van de organisatie of een andere bevoegde persoon. Zonder certificering door een zegel kan het ongeldig worden verklaard. Na conclusie arbeidscontract werknemers moeten opletten Speciale aandacht vanwege de aanwezigheid van zijn afdruk.

De aanwezigheid van een zegel op bevelen tot toelating, ontslag en overplaatsing is niet verplicht. Maar in de praktijk is er een andere situatie ontstaan: de afdruk wordt geplaatst waar de handtekening van het hoofd van de onderneming aanwezig is. Wanneer een werknemer vraagt om een kopie van een werkboekje of een bevel tot aanwerving/ontslag, moet daarop het woord “Correct” of “Kopie is correct” worden geschreven, en de naam van de functie van de personeelsfunctionaris, zijn achternaam, en initialen moeten worden vermeld. De HR-functionaris moet een persoonlijke handtekening en een afdruk van het zegel van het bedrijf of de HR-afdeling plaatsen, die zo moet worden geplaatst dat de handtekening niet wordt bedekt, aangezien er in de toekomst problemen met de vergelijking kunnen ontstaan. Het is algemeen aanvaard dat het zegel op een deel van de functietitel moet worden geplaatst.

Inzendingen aan titelpagina werkboek, en ook daarin moet het worden gecertificeerd met het zegel van de onderneming of personeelsdienst. Wanneer een medewerker de organisatie verlaat, wordt overgeplaatst naar een andere functie of naar een andere werkgever, moet haar stempel aanwezig zijn. Het zegel moet zo worden aangebracht dat de handtekening en handtekening van de ambtenaar leesbaar zijn.

Als de persoonsgegevens van een specialist in hem veranderen werk boek Er moet een verslag worden gemaakt waarin dit feit wordt bevestigd. Een dergelijk record moet worden gecertificeerd met een zegel. De naam van het bedrijf erop moet overeenkomen met de naam van het bedrijf in het charter of andere oprichtingsdocument. Als er een naamswijziging heeft plaatsgevonden, moet dit worden vastgelegd en gecertificeerd met een nieuw zegel van de organisatie.

De aanwezigheid van een zegelafdruk is verplicht bij het afsluiten van contracten met rechtskracht. De enige uitzonderingen zijn gevallen waarvoor notariële bekrachtiging vereist is.

Video over het onderwerp

Bronnen:

- Wanneer krijgt u een stempel in 2019?

TIN is een individueel belastingbetalernummer, dat uit 12 cijfers bestaat. Toegewezen aan elke belastingbetaler, is het een individuele identificatiecode van een natuurlijke of rechtspersoon.

Aan wie wordt een TIN toegewezen

TIN wordt één keer in zijn leven toegewezen aan elke natuurlijke of rechtspersoon, evenals aan individuele ondernemers. Vanaf het moment van overlijden van een persoon wordt het TIN geannuleerd en als ongeldig beschouwd.

Bij het solliciteren naar een baan heeft niemand het recht om uw belte eisen, hoewel deze praktijk vrij gebruikelijk is in Rusland, wat in strijd is met de arbeidswetgeving. Mogelijk kunt u met uw FIN geen certificaat verkrijgen; het management heeft niet het recht u te dwingen dit certificaat te ontvangen en te verstrekken. Als u echter nog steeds zo'n certificaat in handen heeft, kunt u deze op verzoek van de boekhoudafdeling beter overleggen: het TIN is handig bij het indienen van een jaarlijkse verklaring van uw inkomen.

Alle TIN's worden opgeslagen in één gecentraliseerde database, zodat u snel een kwaadwillende belastingontduiker kunt identificeren. Het is trouwens voor dit doel gemaakt. Het TIN wordt afgegeven op de plaats van registratie van een natuurlijke of rechtspersoon. Dit blijkt uit de eerste twee cijfers van de cijfercode.

Het TIN van een individu bestaat uit 12 cijfers, een individuele ondernemer uit 10 en een rechtspersoon uit 5 cijfers. Een buitenlandse burger kan ook een TIN verkrijgen op de plaats van registratie. Hiervoor dient u contact op te nemen met het betreffende belastingkantoor.

Het is vermeldenswaard dat sommige categorieën burgers een FIN moeten verkrijgen, bijvoorbeeld ambtenaren en managers.

Praktische voordelen van TIN

Vanuit praktisch oogpunt kan een individueel belastingnummer voor u nuttig zijn. Dit geldt voor sommige terminals die de mogelijkheid bieden om zelfstandig te ontvangen Vereiste documenten. Mee eens, het is gemakkelijker om de TIN-code in te voeren dan alle persoonlijke gegevens in te vullen.

IN Alledaagse leven Elke persoon die besluit het Unified Portal of State Services te gebruiken, heeft een TIN nodig. In sommige gevallen wordt gevraagd om deze aan de bank te verstrekken bij de uitgifte van bijvoorbeeld een kaart, hoewel het TIN niet is opgenomen in de verplichte lijst met documenten om deze te openen.

Er zijn gevallen waarin zelfs voor een kind een TIN nodig was voorschoolse leeftijd. Maar dit komt door het feit dat het kind aan sommige wedstrijden en competities kan deelnemen en een geldprijs kan ontvangen. Wanneer ouders een verzekering afsluiten, heeft de verzekeraar het recht om een FIN aan te vragen, ook voor het kind. Al moet je weten dat niemand het recht heeft een burger te verplichten en te dwingen dit certificaat te verkrijgen.

Een verkoopbewijs is een document dat door de verkoper wordt uitgegeven als bevestiging van de aankoop en ter bevestiging van het feit van betaling. Laten we eens kijken of het voldoende is om verantwoordingsbedragen af te schrijven en inventarisitems (inventaris en materialen) te kapitaliseren en hoe we deze correct kunnen formaliseren.

Een kassabon is geen uniform document dat verplicht is voor gebruik door rechtspersonen. Er is ook geen verplicht formulier. De uitgifte ervan door de verkoper bevestigt echter het sluiten van een koop- en verkoopovereenkomst voor de detailhandel en de betaling voor de goederen ( Kunst. 493 Burgerlijk Wetboek van de Russische Federatie) en moet voldoen aan de eisen van Art. 9 van wet nr. 402-FZ inzake primaire boekhouddocumenten.

Volgens de regels voor de verkoop van bepaalde soorten goederen ( Regeringsbesluit nr. 55 van 19 januari 1998), in geval van carry-out trade, krijgt de koper samen met de aankoop een verkoopbewijs, waarop staat:

- Naam van het product;

- informatie over de verkoper;

- Verkoopdatum;

- hoeveelheid goederen;

- zijn prijs;

- handtekening van de vertegenwoordiger van de verkoper.

Als bon bevat niet de naam van het product, artikelnummer of kwaliteit; bij het product krijgt de koper een formulier met deze gegevens.

Rechtspersonen die het recht hebben om zonder kassa te werken (artikel 2 van wet nr. 54-FZ) zijn verplicht om de koper op zijn verzoek een document te verstrekken waarin de aanvaarding wordt vastgelegd Geld(verkoopbon of ontvangstbewijs). De verkoper en zijzelf handelsorganisatie Als u dergelijke ontvangstbewijzen niet afgeeft, worden er sancties opgelegd. volgens art. 14.5 Wetboek van administratieve overtredingen. De boetes variëren en zijn voor:

- burger - van 1500 tot 2000 roebel;

- ambtenaren - van 3.000 tot 4.000 roebel;

- rechtspersonen - van 30.000 tot 40.000 roebel.

Een kassabon kan een aanvulling zijn op een kassabon of een zelfstandig betaaldocument. Het dient om de rechten van kopers te beschermen en de besteding van verantwoorde bedragen te bewijzen. Bij aankoop van een product onder garantie is de koper verplicht de betalingsdocumenten gedurende de gehele garantieperiode te bewaren.

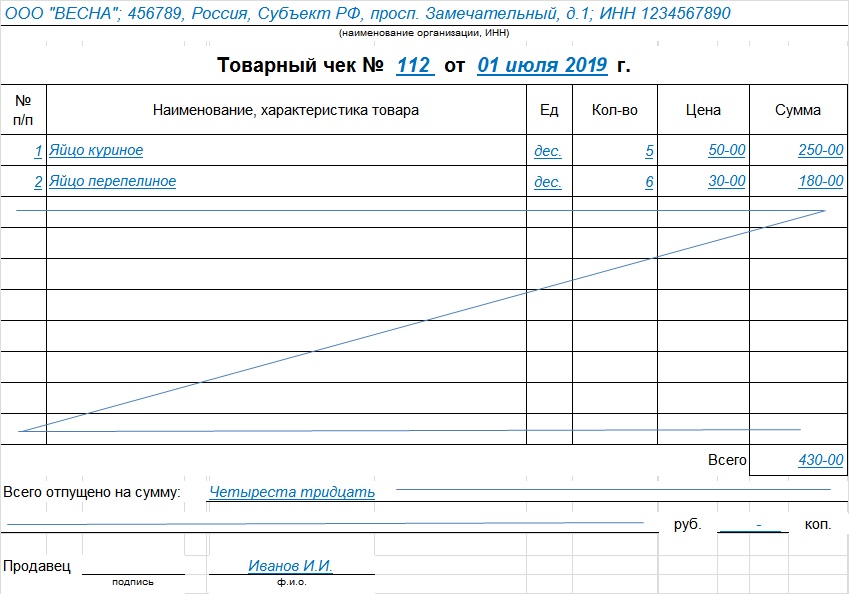

Voorbeeld van een verkoopbon

Elke organisatie heeft het recht om zijn eigen formulier te ontwikkelen en zijn boekhoudbeleid goed te keuren (artikel 9 van wet nr. 402-FZ) of een verkoopbewijs te downloaden ( afgewerkt monster). De belangrijkste vereiste: dergelijke formulieren moeten de vereiste details bevatten:

- Naam;

- Datum van voorbereiding;

- serienummer;

- naam van de verkoper;

- TIN van de organisatie of individuele ondernemer;

- soort product, de prijs, de hoeveelheid en het totale aankoopbedrag;

- functie, volledige naam en handtekening van de verantwoordelijke persoon.

Deze sjabloon is gemaakt in overeenstemming met de vereisten voor hoe een kassabon eruit zou moeten zien: het downloaden van het formulier en het gebruiken van een kant-en-klaar exemplaar, in plaats van tijd te verspillen aan het maken van uw eigen bon, is een verstandige beslissing.

Vulprocedure

- Bovenaan het formulier wordt de naam van de rechtspersoon - de verkoper, het adres en het TIN vermeld. U kunt een stempel plaatsen met deze informatie.

- Serienummer: nummering kan worden uitgevoerd vanaf elke nieuwe dag, of misschien vanaf het begin van de rapportageperiode.

- De datum van registratie moet overeenkomen met de datum van aankoop.

- Informatie over goederen, diensten of werken. Als de naam niet op één regel past, verplaats deze dan naar de volgende. Van ieder artikel wordt de naam apart vermeld; u kunt een artikel, kwaliteit, batch toevoegen. Het combineren van producten in één groep is niet toegestaan.

- Het totale aankoopbedrag wordt aangegeven in cijfers en woorden.

- Het registratievisum wordt aangegeven door de functie, achternaam, initialen en persoonlijke handtekening van de verkoper of een andere verantwoordelijke persoon.

Het sjabloon kan op meerdere vellen worden samengesteld, geniet en genummerd. Op het laatste blad geven wij het totaalbedrag aan en noteren dat dit één document is. Wij schrappen lege regels om verdere invoer te voorkomen. Als er sprake is van een fout, moet een nieuw document worden afgegeven; correcties zijn niet toegestaan. Het wordt in één exemplaar voor de koper afgegeven; in de regel bewaart de verkoper een kopie voor zichzelf.

Fiscale ontvangst

Dit is een soort kasdocument en wordt bepaald door bijzondere kenmerken:

- CCP-registratienummer.

De aanwezigheid van een verkoop- en kassabon wordt beschouwd als aankoopbewijs.

Houdbaarheid

De koper moet de bonnen ter bevestiging van de kosten minimaal 5 jaar bewaren, en in geval van verlies - 10 jaar.

Veel mensen zijn het concept van een kassabon tegengekomen - van verkopers in winkels tot degenen die huishoudelijke apparatuur voor een bedrijf kopen.

Standaard vereist de boekhoudafdeling dat medewerkers een aankoopbewijs meenemen voor rapportage als ze iets kopen tegen contant geld of via een bankoverschrijving. Maar wat is het precies en wat moet erin worden weerspiegeld - laten we eens kijken.

Het belangrijkste dat een ondernemer moet weten, is dat een kassabon verwijst naar documenten die SSO worden genoemd: strikte rapportageformulieren. En in de eerste plaats zullen ze nodig zijn voor ondernemers die zonder kassaapparatuur werken.

Voor het bestuderen van informatie over BSO en werken zonder CCP kunt u het artikel “” lezen op onze website.

BSO is nodig om de koper op verzoek de mogelijkheid te bieden het feit van betaling voor de goederen te bevestigen. Het wordt standaard afgegeven in twee situaties:

Als de individuele ondernemer niet over een kassa beschikt

Als de koper er persoonlijk om vraagt met een afschrift van wat er gekocht is. Dit gebeurt meestal als de winkel kassaapparatuur heeft die bonnen uitgeeft zonder een lijst met goederen. Bij dergelijke controles geeft de informatie alleen het totaal uitgegeven bedrag weer. En als dit voor een individu geen bepalende factor is, dan zal iemand die aankopen doet ten koste van het bedrijf, over deze controle moeten rapporteren. En voor een nauwkeurige rapportage is alle informatie en dienovereenkomstig een aankoopbewijs vereist.

Waarom heb je een aankoopbewijs nodig?

Het belangrijkste doel is om het feit van de aankoop van een product, het betalen van geld en het voltooien van een aan- en verkooptransactie te bevestigen.

De situaties waarin een kassabon nodig is, hebben we al gedeeltelijk beschreven. Dit is de aankoop van iets door een medewerker van het bedrijf. Vervolgens kan hij met dit aankoopbewijs de aankoop bevestigen.

De tweede optie - als een van de goederen defect blijkt te zijn of om een andere reden moet worden geretourneerd - is een kassabon de enige optie als een reguliere kassabon ontbreekt of is uitgegeven, maar alleen voor het totale bedrag .

Waar u een aankoopbewijs kunt krijgen

Voor een kassabon vindt u geen specifiek gereguleerd formulier en standaard. Er zijn alleen verplichte gegevens en gegevens die op de aankoopbon moeten worden vermeld.

In elke drukkerij kunt u echter direct een bestelling plaatsen een groot aantal van deze documenten als uw bedrijf deze voortdurend aan zijn klanten moet verstrekken.

Verkoopbewijzen kunnen ook worden gekocht bij kantoorboekhandels of boekhandels.

Wat betreft de gegevens die in de cheque moeten worden weerspiegeld, is de lijst als volgt:

- Documentnaam.

- Document Nummer.

- Datum van uitgifte van de aankoopbon.

- De naam van de organisatie die de cheque uitgeeft.

- Volledige naam van de persoon die de cheque invult.

- FIN van het bedrijf.

- Juridisch adres van het bedrijf.

- Lijst met namen van verkochte goederen.

- De prijs van elk artikel.

- Totaal aankoopbedrag.

- Het standpunt van Filler.

- Persoonlijke handtekening.

- Zegel van de organisatie (als het bedrijf er een heeft).

Wanneer u besluit een bestelling voor een grote partij kassabonnen te plaatsen bij een drukkerij, dan heeft u het recht om de bestelling aan te vullen met persoonlijke ontwikkelingen. Bijvoorbeeld zodat de formulieren bedrukt worden met het bedrijfslogo. Dit zal een goede impact hebben op de reputatie van uw bedrijf, meer interesse bij klanten genereren en de naamsbekendheid vergroten.

Moet ik zowel een reguliere als een kassabon overleggen?

Een van de meest voorkomende vragen die een accountant heeft, is de noodzaak om een kassabon ook te bevestigen met een kassabon. Helaas zal niemand nog een duidelijk antwoord geven.

Wat u in dit geval moet weten:

Beide controles hebben hun eigen functie. Kassa - bevestigt de aankoop als geheel. En het goed dat men ontcijfert.

Ons advies is dan ook om te werken naar de situatie. Laten we eens een voorbeeld bekijken: u geeft uw medewerker geld op rekening zodat hij een specifiek product kan kopen dat het bedrijf nodig heeft. De werknemer voert deze taak uit. En hier is het de moeite waard om te begrijpen of hij beide cheques tegelijk had kunnen accepteren. Als de winkel een kassa had, dan verwacht je daar zowel een kassa als een productkassa van. Dit bevestigt het feit dat u het gewenste product heeft gekocht en toont de details van de uitgevoerde transactie.

Als het bedrijf dat de goederen verkoopt echter geen kassa heeft, kan het geen kassabon afgeven (dit is legaal en de regelgeving wordt hier federale wet-54 van 22 mei 2003). Dienovereenkomstig zal de medewerker u alleen een aankoopbewijs overhandigen, dat hij nodig heeft bij de aankoop van wat u heeft besteld.

Let op: we kunnen praten over de onwenselijkheid van het werken met dergelijke bedrijven als u vertegenwoordiger bent van een rechtspersoon. Daar is niets mis mee, maar het zal nooit nodig zijn om jezelf te beschermen.

Nuances van het invullen van een kassabon

- Niet Het zou overbodig zijn om u eraan te herinneren dat de koper het recht heeft om een aankoopbewijs te eisen, en verkoper weigert niet V klopt, tenzij natuurlijk wil aandragen jezelf problemen en boetes.

- Het document zelf is standaard A6-formaat. Vereiste gegevens wij hierboven al vermeld.

- Grafieken en Regels die blanco zijn gelaten, moeten doorgestreept worden.

- Het document moet op dezelfde dag worden afgegeven waarop de aankoop is gedaan.

- Medewerker verantwoordelijk voor het invullen van de cheque moet voor u zorgen leesbaarheid van het eigen handschrift en de betrouwbaarheid van zijn bijdragen gegevens.

- Doorhalen en correcties niet zijn toegestaan. Als ze bestaan, dan het document verliest zijn geldigheid. De accountant van het bedrijf zal het kunnen aanvaarden rapportage.

- U een bedrijf dat zich bezighoudt met handel moet over dit document beschikken, omdat het verplichtingen heeft jegens de koper en zijn verzoek om een verkoopbewijs af te geven.

- Elke verkoper moet verkoopbewijzen kunnen schrijven.

- Het is toegestaan om verkoopbonnen zowel handmatig als met de kassa in te vullen een computer gebruiken. Meestal wordt de tweede optie gebruikt die organisaties en winkels waar goederen worden “geslagen” en Er wordt gebruik gemaakt van speciale software. Vervolgens vult de verkoopmedewerker alleen de benodigde gegevens in en stuurt het document naar afdrukken.

- Als er een aankoop wordt gedaan van hetzelfde product, maar eenheden hebben verschillende prijs, Dat elke dergelijke eenheid moet aanwezig zijn een aparte regel van de kassabon.

- Na het invullen van de tabel wordt hieronder het totaalbedrag in woorden opgeschreven.

- Als het bedrijf dat niet doet heeft dus zijn eigen zegel het is niet nodig om naar een vervanger te zoeken. Haar Afwezigheid is volgens de huidige wetgeving toegestaan.

Iedere individuele ondernemer moet weten dat het accepteren van contant geld van kopers en opdrachtgevers goed moet worden verwerkt. De documenten die de transactie tussen de partijen bevestigen, zijn contracten. Het contante geld en de kassabonnen van individuele ondernemers zijn het betalingsbewijs. Door innovaties kunnen veel zakenmensen niet precies begrijpen of ze alles moeten toepassen? Hoe zullen de nieuwe cheques eruit zien? Is het mogelijk om, zoals voorheen, voor sommige categorieën ondernemers een kassabon te accepteren zonder kassabon? Wat is de boete voor het niet hebben van een kassa? Laten we naar deze vragen kijken.

Definities en verschillen tussen kassabon en verkoopbon

Tot nu toe weten velen niet zeker of individuele ondernemers kassabonnen moeten uitgeven, of alle individuele ondernemers nieuwe kassa's? Daarom zullen we eerst de hoofdvraag beantwoorden:

Aandacht! Sinds medio 2018 zijn alle organisaties en ondernemers in de regio verplicht gebruik te maken van online kassa's. gemeenschappelijk systeem belasting. Soortgelijke eisen gelden voor de verkoopautomatenbranche. Ongeacht het regime moesten horeca en detailhandel overstappen op de nieuwe formule als ze personeel hadden aangenomen. PSN- en UTII-betalers, evenals handelaren die gebruik maken van het vereenvoudigde belastingstelsel in de dienstensector, kregen uitstel. Tot juli 2019 mogen eigenaren van winkels en horecagelegenheden ook hun uitrusting niet wijzigen als ze geen arbeidsovereenkomst hebben gesloten.

Het doel van een kassabon is om de ontvangst van contant geld of elektronisch geld vast te stellen. Dit document moet worden opgesteld in overeenstemming met de vereisten van de Federale Belastingdienst met betrekking tot de beschikbaarheid van verplichte gegevens. De kassabon wordt afgedrukt op een speciale kassamachine, die goed moet worden geconfigureerd en geregistreerd bij de belastinginspecteurs.

Belangrijk! Oude kassa's kunnen niet worden gebruikt. De productie van verouderde apparatuur is begin 2017 stopgezet.

Voorheen bevatte de kassabon geen gedetailleerde informatie over de schikkingstransactie. Daarom was een bijlage bij dit document een aankoopbewijs. Het was niet nodig om het aan elke contante transactie toe te voegen; het werd afgegeven in de volgende gevallen:

- verzoek van koper of klant;

- het doen van een vooruitbetaling als de transactie nog niet is afgerond;

- bevestiging van acceptatie van contant geld wanneer verplicht gebruik van de kassa niet is voorzien.

Nu heeft deze vorm zijn relevantie verloren. Alle informatie over de transactie is opgenomen in contant document. De in artikel 7.1 genoemde personen hebben het recht een kassabon of BSO af te geven. Kunst. 7 van wet 290-FZ van 07/03/16. Op de lijst staan ondernemers en organisaties die uitstel hebben gekregen voor het plaatsen van online kassa's tot juli 2019. De voorwaarden voor de geldigheid van het document zijn vermeld in brieven van het Ministerie van Financiën van de Russische Federatie nr. 03-11-06/2/26028 gedateerd 05/06/15 en nr. 03-01-15/52653 gedateerd 08 /16/17.

Kassabon: monster en vereisten

Omdat de kassabon de belangrijkste is betaal document, moet de vorm ervan aan bepaalde eisen voldoen. Ze hebben betrekking op de aanwezigheid van de nodige details, die aanzienlijk zijn toegenomen in vergelijking met de ouderwetse cheques. Het komt ook uit de kassa, maar eerst moet de kassa zelf geaccrediteerd worden belastingkantoor met toekenning van een kenteken.

Samen met de gebruikelijke gegevens van oude kassabonnen, zoals serienummer, datum en tijdstip van aankoop, volledige naam. en INN van de individuele ondernemer en het aankoopbedrag moet de nieuwe bevatten (artikel 4.7 van wet 54-FZ van 22 mei 2003):

- Naam;

- belastingregime;

- berekeningsindicator (ontvangst, uitgave, enz.);

- naam van het product, werk, dienst;

Aandacht! Individuele ondernemers in alle bijzondere modaliteiten, behalve verkopers van accijnsgoederen, kunnen dit detail overslaan tot 02/01/2021.

- soort betaling: contant of niet-contant;

- Kassiergegevens (volledige naam, functie of nummer), ploegnummer;

- nummer ontvangen van de Belastingdienst bij registratie kassa;

- fiscale gegevens: teken, serienummer;

- Internetlinks: verplicht naar de website van de Federale Belastingdienst, adres van de online winkel die de cheque heeft uitgegeven, adres E-mail Individuele ondernemer, als de koper een cheque per e-mail heeft ontvangen;

- QR code.

Zijn voorbeeld ziet er als volgt uit:

Vanaf januari 2019 zouden productcodes op de kassabon moeten verschijnen. Voor reguliere producten moesten verkopers aanduidingen opgeven in overeenstemming met de EAEU-nomenclatuur. Het regeringsbesluit is echter nog niet ondertekend. Zakenlieden kregen uitstel.

Wij herinneren u eraan dat de introductie van een etiketteringssysteem ook dit jaar wordt verwacht. Unieke product-ID's verschijnen op bonnen. Verkopers van tabaksproducten zullen de eersten zijn die wijzigingen in de wetgeving toepassen. De instructies daarvoor zullen in maart van kracht worden.

Alle gegevens op het document moeten duidelijk worden afgedrukt, zodat ze gemakkelijk leesbaar zijn. Voor het afdrukken wordt speciaal thermisch papier gebruikt, dat de tekens niet lang vasthoudt, ze vervagen. Artikel 4.7 van Wet 54-FZ stelt de vereiste vast om informatie over een document gedurende ten minste zes maanden te bewaren. Daarom is het beter om te scannen of een fotokopie te maken als u het langere tijd nodig heeft.

De kassabon van een individuele ondernemer wordt zonder postzegel afgegeven. Hiermee kunt u de gehele transactie heel duidelijk presenteren. Tegelijkertijd is het niet verboden om gerelateerde informatie op het document te vermelden, bijvoorbeeld de voorwaarden van promoties, het bedrag van de kortingen, een hotline-telefoonnummer en dankbaarheid voor de aankoop.

Verkoopbewijs: monster en vereisten

Sinds de aankoopbon voor een lange tijd het was een kassaapplicatie, die erin zat Extra informatie. De formulieren werden vooraf afgedrukt en ingevuld door de verantwoordelijke persoon. Ondernemers en organisaties die uitstel hebben gekregen voor online kassa’s hebben tot en met juli 2019 het recht om zich aan de eerdere regels te houden.

De vereisten voor de details zijn als volgt:

- Naam;

- serienummer;

- datum van;

- gegevens van de individuele ondernemer: Volledige naam en FIN;

- volledige omschrijving van het gekochte product: hoeveelheid, eenheidsprijs, artikelnummer;

- totaalbedrag.

Blanco formulieren voor verkoopbonnen kunnen van tevoren worden voorbereid, zodra ze nodig zijn, hoeft u alleen de decodering van de goederen op te schrijven. U kunt zelf sjablonen maken op een computer en deze afdrukken, formulieren kopen bij een kiosk of bestellen bij een drukkerij.

U kunt een standaardmonster gebruiken:

Belangrijk! Op de aankoopbon moet naast de benodigde gegevens de handtekening van de individuele ondernemer staan en, indien aanwezig, geeft dit rechtskracht. Niet-ingevulde regels in het formulier moeten worden doorgestreept, zodat daar geen andere namen kunnen worden geschreven.

Sommige ondernemers kunnen tot juli 2019 een individuele ondernemerskwitantie zonder kassa uitreiken om hun inkomen te bevestigen. Dit zijn ondernemers onder speciale regimes die geen ingehuurde werknemers hebben, met uitzondering van degenen die wel in loondienst zijn kleinhandel en horeca. Verkoopbonnen kunnen worden vervangen door bonnen.

Een kassabon zonder kassa kan worden afgegeven door individuele ondernemers bedoeld in Art. 2 wetten 54-FZ. Dergelijke deelnemers aan de omzet mogen CCP weigeren.

Veel mensen begrijpen niet wat het verschil is, dus denken ze dat het vervangen van het ene document door het andere legaal is. Dat is echter niet het geval. Het doel van de factuur is om te bevestigen dat de goederen zijn overgedragen aan de koper. Het wordt meestal gebruikt door klanten en leveranciers bij het uitvoeren van een transactie. De factuur vermeldt niet het betalingsbedrag en kan dus niet worden beschouwd als een bevestiging van de ontvangst van het geld voor de goederen.

Dezelfde conclusie ontstaat bij het vergelijken van een verkoopbon en een kassabonorder. Documenten die ontstaan bij het bijhouden van een kassa, zoals bonnen en bonnetjes, weerspiegelen de beweging van geld binnen de kassa, maar vervangen geen documenten voor het uitvoeren van contante transacties.

Welke cheques worden uitgegeven onder verschillende belastingregimes?

In 2019 stapt iedereen over op nieuwe online kassa's, ook de uitgestelde handelaars. Dit heeft echter gevolgen voor individuele ondernemers die goederen in de detailhandel verkopen en hun eigen café, kantine of restaurant runnen. Alle anderen kregen uitstel tot juli 2019.

Aandacht! Sommige soorten bedrijfsactiviteiten zijn volledig vrijgesteld van naleving gelddiscipline. Nannies, zorgverleners, inzamelpunten voor gerecyclede materialen en glascontainers (behalve de inzameling van oud ijzer) mogen er geen gebruik van maken.

Laten we eens kijken hoe contante transacties in verschillende speciale modi moeten worden verwerkt.

Over het vereenvoudigde belastingstelsel

Een van de meest voorkomende modi belasting vereenvoudigd belastingstelsel waar een groot aantal mensen gebruik van maakt individuele ondernemers. Het gebruik van een vereenvoudigd belastingstelsel op zichzelf stelt ondernemers niet vrij van het verplichte gebruik van online kassa's, dus alle individuele ondernemers zullen vroeg of laat speciale apparaten moeten aanschaffen; vooral winkelverkopers en café-eigenaren moeten zich haasten.

- huishoudelijke diensten (loodgieters, schoonmaak van appartementen, afvalverwijdering);

- auto wassen en repareren;

- Taxi;

- vrachtvervoer en laderdiensten.

Ze mogen pas in juli 2019 kassa's installeren als ze de betaling bevestigen met strikte rapportageformulieren. Bij het sluiten van een arbeidsovereenkomst worden 30 dagen uitgetrokken voor de registratie van het apparaat (artikel 7 van wet 290-FZ).

Op UTII

Voor UTII geldt een soortgelijk systeem voor de timing van de oprichting van CCP als voor het vereenvoudigde belastingstelsel:

Als de individuele ondernemer alleen actief is op een gebied dat geen verband houdt met de detailhandel en het restaurantbedrijf, verstrekt hij tot medio zomer 2019 op verzoek van de klant kwitanties of verkoopbewijzen.

Als zij dergelijke activiteiten uitvoert met officieel geregistreerde medewerkers, zal zij medio 2018 een online kassa installeren.

Als het werkt tijdens de dienstverlening aan de bevolking, past het de BSO toe tot juli 2019.

In elke regio kan het toepassingsgebied van UTII verschillen, aangezien lokale overheden de bevoegdheid hebben om soorten activiteiten vast te stellen waarbij ondernemers kunnen overstappen op “imputatie”.

Op PSN

Belastingstelsel gebaseerd op de aankoop van een patent voor bepaalde periode, wordt als de eenvoudigste en goedkoopste beschouwd. De beperking is dat de klanten van een zakenman alleen op een patent kunnen staan individuen. Hij zal geen grote contracten kunnen sluiten met andere ondernemers en firma's. Maar voor het starten van een bedrijf is PSN een goed begin. De voorwaarden voor cashdiscipline zijn dezelfde als voor het vereenvoudigde belastingstelsel en UTII.

Cheques voor niet-contante betalingen via acquisitie

Het acquisitiesysteem omvat betaling met een plastic kaart via een speciale terminal. Het ontvangstbewijs zelf is een fiscaal document dat bij niet-contante betalingen naar de website van de federale belastingdienst wordt verzonden. Om deze te genereren wordt gebruik gemaakt van een terminal waarop al een online kassa is geïnstalleerd. Daarom ligt het antwoord op de vraag of cheques nodig zijn bij betaling via bankoverschrijving via acquisitie voor de hand.

Boetes

De meest voorkomende overtreding van de contante discipline is het niet uitreiken van een cheque, wat erop wijst dat er geen contante transactie is uitgevoerd. Dit resulteert in administratieve aansprakelijkheid: de ondernemer krijgt een boete van 1,5-3 duizend roebel. Dezelfde boete wordt toegepast als de uitgegeven cheque niet alle vereiste gegevens bevat of wordt afgedrukt op een machine die niet bij de federale belastingdienst is geregistreerd. In het eerste geval kunnen inspecteurs zich beperken tot een waarschuwing als de individuele ondernemer daar gegronde redenen voor heeft, bijvoorbeeld een gebrek aan elektriciteit of een tijdelijke storing van het apparaat.

Voor het werken zonder kassa gelden veel strengere sancties. legt ondernemers een boete op van ½ tot ¼ van het aankoopbedrag, maar niet minder dan 10.000 roebel. Organisaties kunnen worden geconfronteerd met een terugvordering van maximaal 100% van de niet-verantwoorde transactie, en het minimum is vastgesteld op 30.000. Als de overtreder de overtreding herhaalt, riskeert hij een opschorting van de activiteiten gedurende 90 dagen en diskwalificatie van functionarissen.

In de nabije toekomst zullen dus bijna alle ondernemers, op zeldzame uitzonderingen na, contante ontvangsten moeten uitgeven. Vertegenwoordigers van de dienstensector, betalers van UTII en PSN hebben tijd voor installatie, maar er is steeds minder tijd over. Goed advies Dit zou ik willen meegeven aan degenen die weten dat ze vanaf juli een kassa moeten installeren: dichter bij de deadline zullen de prijzen voor nieuwe kassa's voorspelbaar stijgen. Daarom is het de moeite waard om van tevoren te beslissen over de aanschaf en installatie van nieuwe apparatuur; het is nutteloos om te verwachten dat er nog andere wijzigingen zullen worden gepland.