Закон №290-ФЗ, который внес изменения в закон №54-ФЗ, своей статьей 7 (п.7) разрешает некоторым категориям предпринимателей и организаций производить расчеты без применения ККТ и без перехода на онлайн-кассы до 01 июля 2018 или 2019 года.

Данное разрешение касается только тех продавцов, которым старая редакция закона №54-ФЗ позволяла производить наличные расчеты и (или) расчеты с помощью платежных карт без контрольно-кассовой техники, но при условии выдачи ими по требованию клиента документа, подтверждающего произведенный расчет. Например, при условии выдачи товарного чека.

Нормативное регулирование права на использование товарного чека вместо кассового

Прежде всего, это Федеральный закон №290-ФЗ от 03.07.16 г., который внес соответствующие изменения в закон №54-ФЗ, — его п.7 статья 7. Кроме того, это федеральный закон от 22.05.03г. №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных расчетов и (или) с использованием платежных карт» (далее в тексте – «старый закон №54-ФЗ») в старой редакции. В этом законе в статье 2 (п. 2.1.) разъяснен порядок применения товарного чека вместо ККТ.

Во-вторых, это Налоговый Кодекс РФ, в частности:

- статья 346.26 (п.2), в которой представлен перечень видов предпринимательской деятельности для целей налогообложения их единым налогом на вмененный доход;

- статья 346.43 (п.2), где дан перечень видов деятельности, которые находятся на патентной системе налогообложения.

Именно эти две налоговые статьи устанавливают тот список видов деятельности, для которых старый закон №54-ФЗ разрешает применение товарного чека вместо кассового аппарата (по тексту – ККМ, ККТ). Однако и тут есть некоторые ограничения использования товарного чека.

Кто может работать без ККТ до 01.07.2018 г., используя только товарный чек?

В статье 7 (п.7) закона №290-ФЗ и в статье 2 (п.2.1) старого закона №54-ФЗ сказано, что вместо ККМ товарный чек могут использовать:

- предприниматели и юридические лица. Если они официально применяют налоговую систему ЕНВД (единый налог на вмененный доход). Для этого указанные лица должны были либо при первичной регистрации бизнеса сразу написать заявление в налоговом органе о своем переходе на ЕНВД (в течение 30 дней с момента государственной регистрации), либо подать это заявление позже. Без оформления такого заявления применение спецрежима не допустимо, как и невозможна работа без ККМ только с товарным чеком;

- предприниматели, которые находятся на патентной налоговой системе.

Но использовать товарный чек в рамках вышеуказанных спецрежимов для целей закона №290-ФЗ (т.е. для цели не применения в расчетах ККТ и онлайн-кассы до 01.07.2018 года) можно только:

- в отношении тех видов деятельности, для которых предусмотрена Налоговым Кодексом РФ система ЕНВД, а законами субъектов РФ — патентная система;

- при условии, что указанные виды деятельности не подпадают под обязанность оформления наличных расчетов с помощью бланков строгой отчетности или под п.3 статьи 2 старого закона №54-ФЗ, который позволяет работать вообще без кассового аппарата и оформления каких-либо дополнительных документов;

- при условии, что сам товарный чек не только выдается по требованию клиентов, но и соответствует порядку его применения и оформления, которые утверждены в старой редакции закона №54-ФЗ;

- при условии, что товарный чек используется только для оформления наличных расчетов и (или) с использованием платежных карт.

Как применяется товарный чек для целей закона №290-ФЗ?

Товарным чеком должны оформляться как наличные расчеты (т.е. банкнотами и монетами), так и расчеты, производимые посредством платежных карт. Кроме того, этот документ в отличие от бланка строгой отчетности можно выписать клиенту (покупателю), в качестве которого выступает:

- представитель юридического лица. Иными словами, наличные расчеты между юридическими лицами или с предпринимателем можно без опасения проводить без ККМ, оформляя их с помощью только товарного чека;

- либо предприниматель;

- или же обычный гражданин.

Но товарный чек должен выдаваться по требованию клиента! Это условие прописано в старом законе №54-ФЗ и является одним из ключевых — для не применения ККТ и для не перехода на онлайн-кассы до 01 июля 2018 или 2019 года.

И в старом законе №54-ФЗ четко сказано, когда именно должно прозвучать требование о предоставлении чека от клиента – в момент оплаты им товаров (услуги или работы). Но стоит ли игнорировать пожелание потребителя получить товарный чек, если он обратиться за ним, например, чуть позже, но в течение дня покупки? Не стоит! Однако указанное требование можно оставить без внимания, если клиент пришел за товарным чеком на следующий день.

Но независимо от ситуации, чтобы соблюсти условие закона №290-ФЗ для не применения ККТ и не перехода на онлайн-кассы до 01 июля 2018 года, просто выдать по требованию клиента товарный чек – этого мало! Сам документ должен содержать определенные реквизиты.

Что должен содержать образец товарного чека для работы без кассового аппарата?

Перечень тех сведений, которые должны обязательно присутствовать в товарном чеке, дан в п. 2.1 ст.2 старого закона №54-ФЗ:

- название документа (например, Товарный чек, Квитанция);

- его порядковый номер и дата выдачи;

- название юридического лица или фамилия, имя и отчество предпринимателя. Не стоит забывать прописывать и правовую форму бизнеса. Т.е. для юридического лица это будет, например, ООО «Ромашка». А для предпринимателя – ИП Иванов Сергей Петрович. Тем более дополнение товарного чека реквизитами не запрещено;

- ИНН организации или предпринимателя;

- содержание операции, т.е. название приобретаемых товаров (оказанных услуг или выполненных работ) и их количественное выражение. Однако стоит обратить внимание на формулировку, которую дает сам закон, описывая данный реквизит: «наименование и количество оплачиваемых приобретенных товаров…». Т.е. товарный чек оформляется только на те товары (работы, услуги), которые оплачиваются наличными, а не подлежат отпуску без оплаты . Дело в том, что товарный чек – это документ, который подтверждает произведенную клиентом оплату, даже частичную. Это его единственное назначение!

- сумма оплаты;

- должность лица, которое выдает товарный чек, а также его фамилия и инициалы, и личная подпись.

Именно эти сведения должны быть в товарном чеке. Но этот документ можно дополнить и другими реквизитами, например, отвести место для печати, и т.д. Это не запрещается! Главное – присутствие обязательных сведений.

Стоит отметить, что образец товарного чека для работы без кассового аппарата для ИП и для ООО одинаков в плане содержания обязательных реквизитов. Дополнение этого документа еще строчками старым законом №54-ФЗ не запрещено и даже необходимо – это позволяет отразить специфику хозяйственной операции.

Но вот вопрос: учитываются ли изначально пустые бланки товарных чеков где-нибудь или просто выдается их стопка кассиру или продавцу для работы?

Учет товарных чеков

Старый закон №54-ФЗ не предусматривает ответа на вопрос об учете товарных чеков. Как правило, их покупку и иное поступление в организацию оформляют через счет 10 «Материалы» или просто списывают сразу на затраты производства или обращения в виде расходов, связанных с печатью этих документов.

Кроме того, нигде не сказано, кто должен изготавливать товарные чеки, а потому это можно делать и на компьютере фирмы, и заказать их в типографии. Кстати, второй вариант более предпочтителен:

- тогда можно принять чеки на счет 10 «Материалы» и на специальный субсчет «Товарные чеки»;

- можно оформить это поступление через Приходный ордер (форма М-4, утверждена Госкомстатом РФ в Постановлении 71а от 30.10.97г.);

- можно оформить последующую передачу их в пользование материально-ответственному лицу (кассиру или продавцу) через требование-накладную (форма М-11, утверждена в Постановлении Госкомстата РФ 71а от 30.10.97г.). Этот документ служит основанием для списания товарных чеков на расходы предприятия;

- и можно завести карточку учета материалов (форма М-17) – обобщающий все движения товарных чеков регистр.

Можно, конечно, указанные формы и самим разработать, опираясь на требования статей 9-10 Федерального закона №402-ФЗ «О бухгалтерском учете» от 06.12.2011г. Но зачем это делать, когда есть уже готовые формы?

Как принять на учет наличную выручку?

На необходимость ведения учета самих товарных чеков для целей оприходования выручки указывает множество косвенных и даже прямых норм, в частности:

- должен обязательно проставляться порядковый номер на чеке, т.е. по порядку . А это означает, что организация или предприниматель должны определиться с порядком нумерации и закрепить принятое решение в приказе (для юридических лиц – в приказе по Учетной политике). Т.е. будет ли начинаться отсчет номеров с начала года без пропусков или на каждый день будет новая нумерация. Это важно, потому что в обоих случаях может понадобиться журнал или книга учета, в которой будет фиксироваться для целей контроля наличной выручки последний использованный номер товарного чека предыдущего дня (если нумерация идет сплошная с начала года) или все номера, выданных на текущий рабочий день чеков (если нумерация каждый день новая);

- товарный чек оформляет наличные расчеты и (или) расчеты с помощью платежных карт. Однако в конце смены вся наличная выручка должна приниматься на учет только по приходному кассовому ордеру. Это условие оговорено в п.5 Указаний Банка России №3210-У: прием наличных средств производится по приходным кассовым ордерам. Исключение составляют только те предприниматели (!), которым разрешено п. 4 данных Указаний не вести кассовые документы. Но как проверить полноту сдаваемой выручки?

- в п. 5.2 Указаний Банка России №3210-У сказано, что приходный кассовый ордер может оформляться в конце всех кассовых операций на основании (!) документов, которые предусмотрены старым законом №54-ФЗ для оформления наличных расчетов и (или) расчетов платежными картами, в том числе и на основании товарных чеков. Однако выручка должна быть принята к учету за день в полном объеме, который можно определить на основании оформленных товарных чеков. А как это сделать? Для этого товарные чеки могут предусматривать одновременное оформление копии, например, через копирку (если оформляется чек от руки), или выпуск не менее 2-х идентичных экземпляров сразу на компьютере. На основании этих копий с номерами, идущими по порядку, оформляется единый приходный ордер на общую сумму с проводкой (для юридических лиц):

Дебет счета 50 «Касса» Кредит счета 90 «Продажи» суб.«Выручка» — на общую сумму наличной выручки.

Оформленная кассовым ордером выручка вносится в Кассовую книгу за текущий день.

Что касается расчетов платежной картой, то помимо товарного чека для целей закона №290-ФЗ нужно выдать еще и документ, подтверждающий расчет по эквайрингу.

При этом выручка, полученная через эквайринг, не подлежит оформлению приходным кассовым ордером. Этот кассовый документ используется только для отражения наличных поступлений, т.е. при расчетах банкнотами и (или) монетами (п.1 Указания Банка России №3210-У).

А выручка, поступившая через эквайринг, переводится банком на расчетный счет организации или предпринимателя за вычетом банковской комиссии. Поэтому отражать поступление таких доходов в учете организации следует проводкой:

Дебет счета 51 «Расчетные счета» Кредит счета 90 суб.«Выручка» — доход по эквайрингу.

Видео — что можно выдать вместо кассового чека:

В первую очередь товарный чек необходим в целях защиты прав потребителей. Обязательными данными чека являются: дата выдачи, наименование проданного товара, его количество, уплаченная вами сумма (наличными или расплата картой), фамилия продавца, печать торговой организации. Если у продавца отсутствует печать, на товарном чеке обязательной строчкой указывается ИНН коммерсанта.

При заполнении товарного чека, каждый товар или оказанная услуга обязательно указываются отдельно, а не обобщенно. В конце товарного чека в специально выделенной графе указывается итог стоимости услуг или товара, и лучше, если запись будет цифрами и прописью. Если же приобретен единственный товар, то пустые строки перечеркивают во избежание приписок.

Что нужно знать о товарном чеке

У товарного чека нет утвержденной формы, но в законе изложен перечень необходимых и обязательных реквизитов, соблюдая которые, предприниматель имеет право самостоятельно выбрать форму данного чека.Бланки товарного чека могут быть напечатаны самостоятельно на компьютере и выписываться вручную, но это неудобно как покупателю, так и продавцу – теряется масса времени. Поэтому в компьютер вводится специальная программа, где отображается вся необходимая информация, и чек распечатывается на обычном офисном принтере.

Товарный чек подтверждает ваше право на возврат денег или обмен товара. Также чек является обязательным для подтверждения понесенных затрат подотчетным лицом или постановки товара на баланс. Товарный чек – это гарантия возврата собственных денег, потраченных на нужды фирмы или организации, где вы работаете, а последняя в свое время предоставляет отчет в налоговые службы, тем самым уменьшая себе затраты на налоги и увеличивая прибыль.

В последние годы ККМ выдают распечатку полной информации на кассовом чеке, и как бы в такой ситуации товарный чек уже не нужен. Но стоит отметить, что для предпринимателей находящихся на ЕНВД, и работающих на старых ККМ, товарный чек является единственным документом, выдаваемым покупателю при совершении покупки.

На основании товарного чека вы можете подтвердить факт оплаты товара. Сможете избежать конфликтной ситуации, сохранив в порядке свои нервы и общаться с подрядчиком или продавцом, опираясь на букву закона.

Вывод один – не выбрасывайте товарные чеки, не отходя, тщательно проверяйте, все ли реквизиты вписаны. Будьте внимательны во избежании лишних проблем. И все же стоит обратить внимание на то, что потеря товарного чека или его отсутствие, не лишает вас возможности вернуть товар и получить обратно свои деньги.

В соответствии с действующим законодательством практически для каждого предприятия полагается обязательное наличие печати. Однако это зависит от формы собственности. Освобождаются от данного требования товарищества и общества с дополнительной ответственностью. Наличие оттиска печати необходимо на кадровых, юридических и правовых документах, где присутствует подпись должностного лица.

Наличие обязательно на договорах, контрактах. На них присутствует подпись директора организации или другого уполномоченного лица. Без заверения печатью она может быть признана недействительной. При заключении трудового договора работникам необходимо обращать особое внимание на наличие ее оттиска.

Наличие печати на приказах о приеме, увольнении, переводе не является обязательным. Но на практике сложилась другая ситуация, что ее оттиск ставится там, где присутствует подпись руководителя предприятия. Когда работник просит копию трудовой книжки, приказа о приеме/увольнении, то на ней необходимо написать слово «Верно» или «Копия верна», указать название должности кадрового сотрудника, его фамилию, инициалы. Кадровик должен поставить личную подпись и оттиск печати компании или отдела кадров, которую следует размещать так, чтобы не закрывать подпись, так как в дальнейшем могут возникнуть проблемы с ее сличением. Принято считать, что печать должна располагаться на части наименования должности.

Записи на титульном листе трудовой книжки, а также внутри нее следует обязательно заверять печатью предприятия или кадровой службы. Когда работник увольняется с организации, производится его перевод на другую должность или к другому работодателю, ее оттиск должен присутствовать. Печать следует проставлять так, чтобы подпись должностного лица и были доступны для чтения.

При изменении персональных данных специалиста в его трудовой книжке следует внести запись, подтверждающую этот факт. Такую запись необходимо заверить оттиском печати. Наименование компании на ней должно соответствовать названию фирмы в уставе или ином учредительном документе. Если произошло переименование, это нужно зафиксировать, заверить новой печатью организации.

Наличие оттиска печати обязательно при заключении договоров, имеющих юридическую, правовую силу. Исключение составляют лишь случаи, которые требуют нотариального заверения.

Видео по теме

Источники:

- Когда нужно ставить печать в 2019

ИНН - это индивидуальный номер налогоплательщика, который состоит из 12 цифр. Присваивается каждому налогоплательщику, является индивидуальным идентификатором физического или юридического лица.

Кому присвоят ИНН

ИНН присваивается каждому физическому или юридическому лицу, а также индивидуальному предпринимателю, один раз в жизни. С момента смерти физического лица ИНН аннулируется и считается недействительным.

При поступлении на работу никто не вправе требовать ваш ИНН, хотя такая практика в России вполне распространена, что противоречит Трудовому законодательству. Вы можете оказаться от получения свидетельства с вашим ИНН, получить и предоставлять его руководство вас заставить не вправе. Однако если у вас все же на руках имеется такое свидетельство, то лучше его предъявить по просьбе бухгалтерии: ИНН пригодится при подаче ежегодной справки о ваших доходах.

Все ИНН хранятся в единой централизованной базе данных и позволяют быстро идентифицировать злостного неплательщика налогов. Собственно говоря, с этой целью он и был создан. Оформление ИНН происходит по месту регистрации физического или юридического лица. Об этом свидетельствуют две первые цифры в коде номера.

ИНН физического лица состоит из 12 цифр, ИП – из 10, а юридического лица - из 5 цифр. Иностранный гражданин также может получить ИНН по месту регистрации. Для этого следует обратиться в соответствующую налоговую службу.

Стоит отметить, что некоторые категории граждан в обязательном порядке должны получить ИНН, например, госслужащие и руководители.

Практическая польза от ИНН

Индивидуальный номер налогоплательщика может вам пригодиться с практической точки зрения. Это касается некоторых терминалов, предоставляющих возможность самостоятельно получать необходимые документы. Согласитесь, легче ввести код ИНН, чем заполнять все персональные данные.

В повседневной жизни ИНН понадобится любому человеку, который решит воспользоваться Единым порталом государственных услуг. В некоторых случаях его просят предоставить в банк при оформлении, например, карты, хотя ИНН и не входит в обязательный перечень документов для ее открытия.

Известны случаи, когда ИНН требовалось получить даже на ребенка дошкольного возраста. Но это связано с тем, что ребенок, возможно, будет участвовать в каких-либо конкурсах, соревнованиях и получит денежный приз. При оформлении страховки родителями страховая компания вправе затребовать ИНН, в том числе и на ребенка. Хотя вам стоит знать, что обязать и принудить к получению данного свидетельства гражданина никто не имеет права.

Товарный чек - это документ, выписываемый продавцом в подтверждение покупки и удостоверяющий факт оплаты. Разберемся, достаточно ли его для списания подотчетных сумм и оприходования товарно-материальных ценностей (ТМЦ) и как его правильно оформить.

Товарный чек не является унифицированным документом, обязательным к применению юридическими лицами. Нет и обязательной формы. Однако выдача его продавцом подтверждает заключение договора розничной купли-продажи и оплату товара (ст. 493 ГК РФ ) и должна соответствовать требованиям ст. 9 закона №402-ФЗ о первичных учетных документах.

Согласно Правилам продажи отдельных видов товаров (Постановление Правительства от 19.01.1998 г. № 55 ), при разносной торговле вместе с покупкой покупателю передается товарный чек, в котором указываются:

- наименование товара;

- сведения о продавце;

- дата продажи;

- количество товара;

- его цена;

- подпись представителя продавца.

Если кассовый чек не содержит наименование товара, артикул или сорт, вместе с товаром покупателю передается бланк, в котором указываются эти сведения.

Юридические лица, которые имеют право работать без ККТ (ст. 2 Закона № 54-ФЗ ), обязаны предоставить покупателю по его требованию документ, фиксирующий прием денежных средств (товарный чек или квитанцию). Продавца и саму торговую организацию за отказ выдать такие квитанции ждут штрафные санкции, согласно ст. 14.5 КоАП . Размеры штрафов различаются и составляют для:

- гражданина — от 1500 до 2000 рублей;

- должностных лиц — от 3000 до 4000 рублей;

- юридических лиц — от 30 000 до 40 000 рублей.

Товарный чек может являться дополнением к кассовому или быть самостоятельным платежным документом. Он служит в целях защиты прав покупателей и доказательства расходования подотчетных сумм. При покупке гарантийного товара покупатель обязан сохранить документы оплаты в течение всего срока гарантии.

Образец товарного чека

Каждая организация имеет право разработать свою форму и утвердить ее учетной политикой (ст. 9 закона № 402-ФЗ) или скачать товарный чек (готовый образец). Главное требование: такие бланки должны содежать обязательные реквизиты:

- наименование;

- дата составления;

- порядковый номер;

- наименование продавца;

- ИНН организации или ИП;

- вид товара, его цена, количество и общая сумма покупки;

- должность, ФИО и подпись ответственного лица.

Этот шаблон создан в соответствии с требованиями к тому, как должен выглядеть товарный чек: бланк скачать и использовать готовый, а не тратить время на создание собственного — мудрое решение.

Порядок заполнения

- В верхней части бланка указывается наименование юридического лица — продавца, его адрес и ИНН. Можно поставить штамп, содержащий эти сведения.

- Порядковый номер: нумерация может вестись с каждого нового дня, а может и сначала отчетного периода.

- Дата оформления должна совпадать с датой покупки.

- Информация о товарах, услугах или работах. Если наименование не вмещается в одну строку, переносим на следующую. Наименование каждой позиции указывается отдельно, можно добавить артикул, сорт, партию. Объединять товары в одну группу не допускается.

- Итоговая сумма покупки указывается цифрами и прописью.

- Внвизу ставятся должность, фамилия, инициалы и личная подпись продавца или иного ответственного лица.

Шаблон можно составить на нескольких листах, скрепить и пронумеровать страницы. Итоговую сумму указываем на последнем листе и делаем запись, что это один документ. Пустые строки прочеркиваем, чтобы исключить последующее вписывание. При ошибке необходимо выдать новый документ, исправления не допускаются. Его выписывают в одном экземпляре для покупателя, копию, как правило, продавец оставляет себе.

Фискальный чек

Это разновидность кассового документа и определяется по специальным признакам:

- регистрационному номеру ККТ.

Подтверждением покупки считают наличие товарного и кассового чека.

Сроки хранения

Хранить квитанции подтверждения расходов покупатель обязан не менее 5 лет, а в случае убытков — 10 лет.

С понятием товарного чека сталкивались многие - от продавцов в магазинах, до тех, кто закупает для фирмы бытовой инвентарь.

Стандартно бухгалтерский отдел требует от сотрудников, при покупке чего-либо за нал или безнал брать товарный чек для отчётности. Но что именно он из себя представляет, и что должно быть в нём отражено - давайте посмотрим.

Главное, что нужно знать предпринимателю, что товарный чек относится к документам, называемым БСО - бланками строгой отчётности. И в первую очередь они понадобятся тем предпринимателям, которые работают без контрольно-кассовой техники.

Чтобы изучить информацию по БСО и работы без ККТ, вы можете прочитать статью « » на нашем сайте.

Нужен БСО для того, чтобы предоставить по требованию покупателю для возможности подтвердить факт оплаты товара. Выдаётся он стандартно в двух ситуациях:

Если у ИП нет ККМ

Если покупатель просит его лично с расшифровкой купленного. Обычно так происходит, если в магазине стоит кассовое оборудование, которое выдаёт чеки без перечня товара. В таких чеках информация свидетельствует только о затраченной сумме в общем. И если для физлица это не будет являться определяющим фактором, то для того, кто совершает покупки за счёт фирмы, нужно будет потом по этому чеку отчитываться. А для верной отчётности требуется вся информация и, соответственно, товарный чек.

Для чего нужен товарный чек

Основное предназначение - подтверждать факт покупки товара, уплаты денежных средств и совершения сделки купли-продажи.

Ситуации, в которых нужен товарный чек, мы уже частично описали. Это покупка чего-либо сотрудником фирмы. Потом он сможет подтвердить покупку этим чеком.

Второй вариант - если один из товаров оказался неисправным, или необходимо его вернуть по другой причине - товарный чек будет единственным вариантом, если обычный чек отсутствует, или выписан, но только на общую сумму.

Где взять товарный чек

Конкретной регламентированной формы и стандарта товарного чека вы не найдёте. Есть только обязательные реквизиты и данные, которые должны указываться в товарном чеке.

Однако в любой типографии можно сделать заказ сразу на большое количество этих документов, если ваше предприятие постоянно нуждается в выдаче своим клиентам.

Также товарные чеки можно приобрести в канцелярских или книжных магазинах.

Что касается данных, которые должны быть отражены в чеке, то список таков:

- Название документа.

- Номер документа.

- Дата выдачи товарного чека.

- Название организации, выдающей чек.

- ФИО того, кто чек заполняет.

- ИНН фирмы.

- Юр.адрес фирмы.

- Перечень названий проданного товара.

- Цена каждой позиции.

- Сумма общей покупки.

- Должность заполняющего.

- Личная подпись.

- Печать организации (если у фирмы она есть).

Если вы решили сделать заказ на большую партию товарных чеков в типографии, то имеете право дополнить заказ личными наработками. Например, чтобы бланки были отпечатаны с логотипом фирмы. Это хорошо повлияет на репутацию вашей фирмы и вызовет больше интереса у клиентов, а также повысит узнаваемость бренда.

Нужно ли предоставлять и обычный и товарный чек?

Одним из наиболее распространённых вопросов, который появляется у бухгалтера становится вопрос о необходимости подтверждать товарный чек ещё и кассовым. Увы, чёткого ответа пока не даст никто.

Что нужно в этом случае знать:

Оба чека имеют свою функцию. Кассовый - подтверждает покупку в целом. А товарный - расшифровывает.

Поэтому наш совет - работать по ситуации. Разберём пример: вы выдаёте своему сотруднику деньги под отчёт, чтобы тот приобрёл конкретный, необходимый фирме товар. Работник выполняет эту задачу. И здесь стоит понимать, мог ли он взять сразу оба чека. Если в магазине был кассовый аппарат, то вы будете ждать от него и кассовый и товарный. Это и подтвердит факт покупки нужного товара, и покажет подробности совершённой операции.

Однако, если предприятие, продающее товар, кассы не имело, то и выдать кассовый чек никак не могло (Это законно, и регламентирующим актом тут становится ФЗ-54 от 22.05.03). Соответственно, сотрудник принесёт вам только товарный чек, который потребует при покупке заказанного.

Примечание: можно говорить о нежелательности работы с такими фирмами, если вы представитель юрлица. Ничего страшного в этом нет, но обезопасить себя лишним не будет никогда.

Нюансы заполнения товарного чека

- Не лишним будет напомнить, что покупатель имеет право требовать товарный чек, а продавец отказывать не в праве, если конечно не хочет навлечь на себя проблемы и штрафы.

- Сам документ стандартно формата А6. Обязательные реквизиты мы уже перечислили выше.

- Графы и строки, которые остаются пустыми, должны быть прочёркнуты.

- Выписывать документ нужно в тот же день, в который была совершена покупка.

- Сотрудник, ответственный за заполнение чека должен позаботиться о разборчивости собственного почерка и достоверности вносимых им данных.

- Зачёркивания и исправления не разрешаются. Если они есть, то документ теряет свою действительность. Бухгалтер фирмы не сможет принять его к отчётности.

- У фирмы, занимающейся торговлей, должен быть запас этого документа, потому что она несёт обязательства перед покупателем и его требованием выдать товарный чек.

- Каждый продавец должен уметь выписывать товарные чеки.

- Допускается заполнять товарные чеки как вручную, так и с помощью компьютера. Обычно второй вариант используют в тех организациях и магазинах, где товар «пробивается» и используется специальное ПО. Тогда сотрудник продаж только вносит нужные данные и отправляет документ на распечатку.

- Если совершается покупка одинакового товара, но единицы имеют различную цену, то каждая такая единица должна быть в отдельной строчке товарного чека.

- После заполнения таблицы, внизу записывается общая сумма прописью.

- Если предприятие не имеет собственную печать, то не нужно искать ей замену. Её отсутствие допускается действующим законодательством.

Каждый ИП должен знать, что приём наличных денег от покупателей и клиентов нужно правильно оформлять. Документами, подтверждающими сделку между сторонами, являются договоры. Кассовые и товарные чеки ИП – доказательство оплаты. В связи с нововведениями, многие бизнесмены не могут понять точно, все ли они должны будут применять ? Какими будут новые чеки? Возможно ли принимать товарный чек без кассового, как раньше для некоторых категорий предпринимателей? Что грозит за отсутствие кассы? Разберём эти вопросы.

Определения и различия кассового и товарного чека

До сих пор многие теряются в догадках, должен ли ИП выдавать кассовые чеки, все ли ИП должны устанавливать новые кассовые аппараты? Поэтому сначала дадим ответ на главный вопрос:

Внимание! С середины 2018 года онлайн-кассами обязаны пользоваться все организации и предприниматели на общей системе налогообложения. Аналогичные требования предъявляют к вендинговому бизнесу. Вне зависимости от режима перейти к новому формату должны были общепит и розница при наличии в штате наемного персонала. Отсрочку получили плательщики ПСН и ЕНВД, а также коммерсанты на УСН, занятые в сфере услуг. До июля 2019 года могут не менять технику также владельцы розничных магазинов и точек общепита, если ими не были заключены трудовые договоры.

Назначение кассового чека заключается в установлении факта получения наличных или электронных денег. Этот документ должен оформляться с соблюдением требований ФНС по наличию обязательных реквизитов. Кассовый чек печатается на специальной контрольно-кассовой машине, которая должна быть правильно настроена и поставлена на учёт у инспекторов налоговой службой.

Важно! Старые кассовые аппараты использовать нельзя. Постановка морально устаревшей техники прекратилась в начале 2017 года.

Раньше в кассовом чеке не предусматривалось детальное раскрытие информации о расчетной операции. Поэтому приложением к этому документу являлся товарный чек. Прикладывать его к каждой кассовой операции было необязательно, его выдавали в случае:

- запроса покупателя или клиента;

- внесения предоплаты, если сделка ещё не завершена;

- подтверждения принятия наличности, когда обязательное использование ККТ не предусмотрено.

Сейчас такая форма потеряла актуальность. Вся информация о сделке содержится в кассовом документе. Выдавать товарный чек или БСО вправе лица, поименованные в п. 7.1. ст. 7 закона 290-ФЗ от 03.07.16 . В список включены предприниматели и организации, получившие отсрочку в установке онлайн-касс до июля 2019 года. Условия действительности документа перечислены в письмах Минфина РФ № 03-11-06/2/26028 от 06.05.15 и № 03-01-15/52653 от 16.08.17 .

Кассовый чек: образец и требования

Поскольку кассовый чек является основным платёжным документом, его форма обязана соответствовать определенным требованиям. Они касаются присутствия нужных реквизитов, которых значительно прибавилось в отличие от чеков старых образцов. Он также выходит из кассового аппарата, но прежде, сама ККМ должна получить аккредитацию в налоговой инспекции с присвоением ей регистрационного номера.

Вместе с привычными реквизитами старых кассовых чеков, такими как порядковый номер, дата и время покупки, Ф.И.О. и ИНН ИП и сумма покупки, новый должен содержать (ст. 4.7 закона 54-ФЗ от 22.05.03):

- название;

- налоговый режим;

- признак расчёта (приход, расход и др.);

- название товара, работы, услуги;

Внимание! ИП на всех спецрежимах, кроме продавцов подакцизных товаров до 01.02.2021 могут пропускать этот реквизит.

- вид расчёта: наличный или безналичный;

- данные кассира (Ф.И.О., должность или номер), номер смены;

- номер, полученный в налоговой при регистрации ККТ;

- фискальные данные: признак, заводской номер;

- интернет-ссылки: на сайт ФНС обязательно, адрес интернет-магазина, выдавшего чек, адрес электронной почты ИП, если покупатель получил чек на свою электронную почту;

- QR-код.

Его образец выглядит так:

С января 2019 года в кассовом чеке должны были появиться коды товаров. Для обычной продукции продавцам предписывалось указывать обозначения согласно номенклатуре ЕАЭС. Однако правительственное распоряжение до сих пор не подписано. Коммерсанты получили отсрочку.

Напомним, что в текущем году также ожидается внедрение системы маркировки. В чеках появятся уникальные идентификаторы продукции. Первыми поправки к законодательству начнут применять продавцы табачных изделий. Указания для них вступят в силу с марта.

Все данные на документе должны быть чётко пропечатаны, чтобы их без труда можно было разобрать. Для печати используется специальная термобумага, которая не удерживает символы в течение долгового времени, они блёкнут. Статья 4.7 закона 54-ФЗ устанавливает требование о сохранении информации на документе не менее чем 6 месяцев. Поэтому при необходимости длительного лучше отсканировать или снять ксерокопию.

Кассовый чек ИП оформляется без печати. Он позволяет достаточно чётко представить всю сделку. При этом не запрещено указать на документе сопутствующую информацию, например, условия акций, размер скидок, телефон горячей линии, благодарность за покупку.

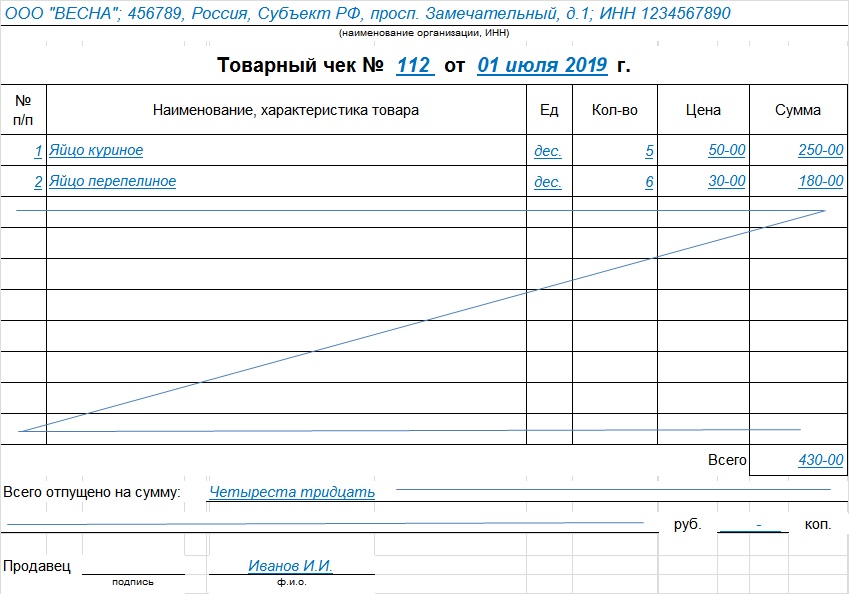

Товарный чек: образец и требования

Так как товарный чек долгое время являлся приложением кассового, в нем содержалась дополнительная информация. Бланки печатались заранее и заполнялись ответственным лицом. Предприниматели и организации, получившие отсрочку по онлайн-кассам, вправе придерживаться прежних правил до июля 2019 года.

Требования к реквизитам таковы:

- название;

- номер по порядку;

- дата;

- данные индивидуального предпринимателя: Ф.И.О. и ИНН;

- полное описание приобретённого товара: количество, цена за единицу, артикул;

- итоговая сумма.

Чистые бланки товарных чеков можно подготовить заранее, как только в них возникнет необходимость, нужно будет только записать расшифровку товаров. Шаблоны можно создать самостоятельно на компьютере и распечатать, купить бланки в киоске или заказать в типографии.

Можно использовать стандартный образец:

Важно! Кроме обязательных реквизитов, товарный чек должен содержать подпись ИП и его при наличии, это придаёт ему юридическую силу. Не заполненные строки в бланке нужно перечеркнуть, чтобы нельзя было записать туда ещё какие-то наименования.

Товарный чек ИП без кассы могут выдавать некоторые бизнесмены до июля 2019 года, чтобы подтвердить свои доходы. Это предприниматели на спецрежимах, не имеющие наёмных рабочих, за исключением тех, кто занят розничной торговлей и общепитом. Товарные чеки могут заменяться квитанциями.

Товарный чек без кассы могут выдавать ИП, указанные в ст. 2 закона 54-ФЗ. Таким участникам оборота разрешено отказаться от ККТ.

Многие не понимают, в чем разница между , поэтому считают, что замена одного документа другим правомерна. Однако это не так. Назначение накладной заключается в подтверждении факта передачи товара покупателю. Обычно её используют заказчики и поставщики при осуществлении сделки. В накладной не предусмотрено указание суммы оплаты, поэтому она не может считаться подтверждением приёма денег за товар.

Тот же самый вывод возникает при сравнении товарного чека и приходного кассового ордера. Документы, возникающие при ведении кассы, такие как приходные и , отражают движение денег внутри кассы, но не заменяют документы по проведению кассовых операций.

Какие чеки оформляются на разных налоговых режимах?

В 2019 году на новые онлайн-кассы перейдут все, включая коммерсантов с отсрочкой. Однако это коснётся ИП, продающих товары в розницу и управляющих своим кафе, столовой или рестораном. Всем остальным предоставлена отсрочка до июля 2019 года.

Внимание! Некоторые виды предпринимательской деятельности полностью освобождены от соблюдения кассовой дисциплины. Не применять её могут няни, сиделки, пункты приема вторичного сырья и стеклотары (кроме приёма металлического лома).

Рассмотрим, как должны оформляться кассовые операции на разных спецрежимах.

На УСН

Одним из самых распространенных режимов налогообложения УСН, которым пользуется большое количество индивидуальных предпринимателей. Само по себе применение упрощённой системы налогообложения не освобождает предпринимателей от обязательного применения онлайн-касс, поэтому всем ИП рано или поздно нужно будет обзавестись специальными аппаратами, особенно поторопиться стоит продавцам магазинов и владельцев кафе.

- бытовые услуги (сантехники, уборка квартир, вывоз мусора);

- мойка и ремонт автомобилей;

- такси;

- грузоперевозки и услуги грузчиков.

Они могут не устанавливать у себя кассовые аппараты вплоть до июля 2019 года, если они подтверждают оплату бланками строгой отчётности. При заключении трудового договора на регистрацию устройства отводится 30 суток (ст. 7 закона 290-ФЗ).

На ЕНВД

Аналогичная система по срокам установления ККТ, что и для УСН, действует на ЕНВД:

Если ИП в одиночку занят в сфере, не связанной с продажей в розницу и ресторанным бизнесом – выдаёт квитанции или товарные чеки по запросу клиента до середины лета 2019 года.

Если осуществляет такую деятельность с официально оформленными работниками – устанавливает онлайн-кассу к середине 2018 года.

Если работает при оказании услуги населению – применяет БСО до июля 2019 года.

В каждом регионе сферы применения ЕНВД могут отличаться, так как у местных властей есть полномочия устанавливать виды деятельности, при которых предприниматели могут переходить на «вменёнку».

На ПСН

Налоговая система, основанная на покупке патента на определённый срок, считается самой простой и дешёвой. Ограничение заключается в том, что клиентами бизнесмена на патенте могут быть только физические лица. Он не сможет заключать крупные контракты с другими предпринимателями и фирмами. Но для начала бизнеса ПСН является хорошим стартом. Условия кассовой дисциплины такие же, как и для УСН и ЕНВД.

Чеки при безналичном расчёте через эквайринг

Система эквайринга предполагает оплату пластиковой картой через специальный терминал. Сам по себе чек эквайринга это и есть фискальный документ, отправляемый на сайт ФНС при осуществлении безналичных расчётов. Для его формирования используется терминал, в который уже встроена онлайн ККМ. Поэтому ответ на вопрос, нужны ли чеки при оплате безналом через эквайринг, очевиден.

Штрафы

Самое частое нарушение кассовой дисциплины это невыдача чека, которая указывает на непроведение операции по кассе. За это наступает административная ответственность: штраф предпринимателя на 1,5-3 тысячи рублей. Такое же наказание применяют, если выданный чек не будет содержать всех обязательных реквизитов или будет отпечатан на аппарате, не прошедшем регистрации в ФНС. На первый случай инспекторы могут ограничиться предупреждением, если у ИП будут уважительные причины, например, отсутствие электричества или временный выход из строя аппарата.

За работу без кассы предусмотрены куда более жесткие санкции. налагает на предпринимателей штраф от ½ до ¼ суммы покупки, но не меньше 10 тыс. рублей. Организациям грозит взыскание до 100% от неучтенной операции, а минимум установлен на отметке в 30 тыс. При повторном нарушении виновник рискует столкнуться с приостановкой деятельности на 90 суток и дисквалификацией должностных лиц.

Таким образом, в ближайшем будущем практически все предприниматели, за редким исключением, должны будут выдавать кассовые чеки. Время для установки есть у представителей сферы услуг, плательщиков ЕНВД и ПСН, но его остаётся всё меньше. Хороший совет хочется дать тем, кто знает, что с июля месяца должен будет поставить у себя ККТ: ближе к установленному сроку цены на новые кассовые аппараты предсказуемо возрастут. Поэтому решить вопрос с приобретением и установкой нового оборудования стоит заранее, бесполезно ожидать, что будут ещё какие-то поправки о переносе сроков.